Les dépenses de R&D éligibles

Dépenses imputables au crédit impôt recherche

- Dotations aux amortissements

Il s’agit des amortissements fiscalement déductibles des biens affectés, en tout ou partie, à la recherche.

- Dépenses de personnel

Sont affectés sur ce poste les rémunérations chargées des chercheurs et techniciens exclusivement ou partiellement affectés aux opérations de recherche éligibles.

Les Jeunes Docteurs embauchés en CDI s’imputent avec un coefficient multiplicateur de 2. - Dépenses de fonctionnement

Pour les dépenses engagées à partir de l’année civile 2011, le montant des dépenses de fonctionnement a été porté à 50% des dépenses de personnel auxquelles on ajoute 75% des dotations annuelles aux amortissements. - Frais de dépôt et de maintenance de brevets et Certificats d’Obtention Végétale (C.O.V.)

Ce poste de coût concerne par exemple des honoraires de conseil en propriété intellectuelle pour le dépôt d’un brevet. - Dépenses liées à la défense de brevets ou de Certificats d’Obtention Végétale (C.O.V.)

- Frais de veille technologique

Sont admises au titre du Crédit Impôt Recherche, les dépenses effectuées en veille technologique (abonnement à des revues scientifiques et bases de données ainsi que la participation à des congrès) autour d’un projet éligible. Ce poste de dépense est plafonné. - Sous-traitance d’opérations de Recherche éligibles à des prestataires agréés

Doivent être ventilés les montants des prestations de R&D externalisées auprès d’organismes de Recherche agréés au titre du CIR. Les organismes publics de Recherche sont automatiquement agréés. Des conditions de plafonnement existent sur ce poste en fonction des liens de dépendance entre l’organisme agréé et l’entreprise donneuse d’ordre. - Dépenses liées à la normalisation des produits de l’entreprise

Sont concernés les frais occasionnés par la participation des salariés à des réunions de normalisation.

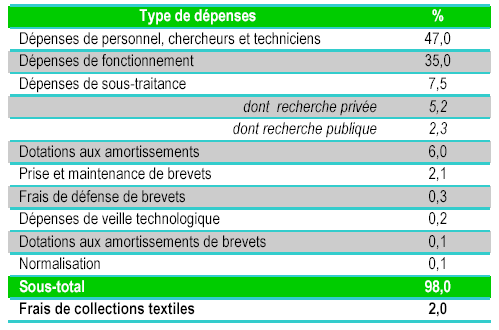

Statistiques des dépenses CIR

Source Ministère de la Recherche et de l’Enseignement Supérieur

NB: Le Tableau ci contre donne les statistiques déclaratives sur le Crédit Impôt Recherche

Sont principalement concernées par le Crédit Impôt Recherche les dépenses de personnel affectés sur les projets éligibles (47 % des montants déclarés + 35 % des montants pour les frais de fonctionnement afférents).

Les dépenses de sous-traitance d’opérations de Recherche à des organismes agréés (publics et privés) représentent 7,5 % de l’ensemble des montants de dépenses déclarés au titre de l’année 2007.

Enfin les dépenses liées aux amortissements de batiments et équipement au prorata d’utilisation en R&D représentent 6 % des depenses CIR des entreprises.